Цалин багатай, бараа бүтээгдэхүүний зардал өндөртэй улсад амьдардаг учир монголчуудын хувьд байртай болох хамгийн боломжит шийдэл нь ипотекийн зээл. Гэр бүл болж, өрх тусгаарлаж буй залуусаас эхлээд бүгд л өөрийн гэсэн орох оронтой болохыг зорьж, ипотекийн зээл судалж эхэлдэг. Тиймээс ипотекийн зээл буюу зургаан хувийн хүүтэй орон сууцны хөнгөлөлттэй зээлийг хэрхэн авах талаар ерөнхий мэдээллийг товчлон хүргэж байна.

Ипотекийн зээлийг хэрхэн авах вэ?

1. Эхний ээлжинд та дараах шаардлагыг хангаж буй эсэхээ шалгаарай.

- 18 насанд хүрсэн, Монгол Улсын иргэн, эрх зүйн бүрэн чадамжтай байх,

- Сүүлийн нэг жил тасралтгүй орлого олсон байх,

- Хугацаа хэтэрсэн зээлийн зээлийн үлдэгдэлгүй, түүхгүй байх,

- Шүүхийн шийдвэрийн дагуу төлөх өр, төлбөрийн үүрэг хүлээгээгүй байх;

- Үндсэн зээлдэгч нь төрөөс хэрэгжүүлсэн орон сууцны хөнгөлөлттэй зээлд өмнө нь хамрагдаж байгаагүй байх.

- Байрныхаа 30 хувь хүртэлх урьдчилгааг бүрдүүлсэн байх зэрэг шаардлагыг хангасан тохиолдолд зээл авах боломжтой болно. Гэхдээ эдгээр нь зөвхөн ерөнхий шаардлага бөгөөд таны хандаж буй банкнаас нэмэлт шаардлага тавих магадлалтайг санаарай.

.png)

2. Худалдан авах байраа судлаарай.

Таны худалдан авах байр 80 м.кв-аас ихгүй, улсын комисс хүлээн авсан, эсхүл үл хөдлөх хөрөнгийн гэрчилгээтэй байх ёстой.

.png)

3. Банканд хандаж, зээлийн хүсэлт гаргана

Ипотекийн зээлийг Монголбанк арилжааны банкуудтай хамтран хэрэгжүүлдэг. Тиймээс зээлээ аль ч банкнаас авсан хүү, хугацааны хувьд ялгаагүй. Одоогоор ипотекийн зээлийг Ариг банк, Голомт банк, Капитрон банк, Төрийн банк, Хаан банк, Хас банк, Худалдаа Хөгжлийн банк зэрэг арилжааны банкууд олгож байна. Тэгэхээр та оочер, бүртгүүлэх шаардлага, салбарын байршил зэргээс нь шалтгаалан сонголтоо хийх боломжтой. Гэхдээ танд зээл олгох эсэхийг банк бие даан шийддэг учир сайн судалж байж сонгоорой.

Сонгосны дараа тухайн банкны салбартаа хандаж, зээлийн шалгуур хангаж буй эсэхээ шалгуулна. Ингээд шалгуур хангасан тохиолдолд зээлийн хүсэлт гаргах эрх үүсэх юм.

Банк танд зээл олгох шийдвэр гаргасан тохиолдолд та орон сууцны гэрчилгээг өөрийн нэр дээр шилжүүлнэ. Тус гэрчилгээг үндэслээд банкнаас зээлийн гэрээ, барьцааны гэрээ, барьцаалбар үйлддэг. Улсын бүртгэлд бүртгүүлсэн барьцаалбарын гэрээг үндэслэн банк зээл олгож, дараа нь даатгуулснаар таны ипотекийн зээлийг банкнаас Монголын ипотекийн корпораци (МИК) худалдан авч, зээлийн хугацаа уртасдаг.

Сануулахад, МИК Монголбанкны журмын дагуу таны зээлийг шалгах явцад материал шинэчлэх болон нэмэлт мэдээлэл шаардлагатай болсон тохиолдолд банканд мэдэгддэг. Тиймээс банкнаас тантай холбогдон нэмэлт мэдээлэл шаардвал цаг алдалгүй бүрдүүлж өгөөрэй.

Ингээд та зээл авлаа гэсэн үг. Гэхдээ...

.png)

Ипотекийн зээлийг одоо олгож байгаа юу?

Дээрх шат дарааллыг уншаад танд ипотекийн зээл авах амархан санагдаж магадгүй. Гэхдээ бичиг баримт бүрдүүлэх, банктай байнга эргэх холбоотой байх зэргээс шалтгаалаад хүндрэлтэй зүйлс олон гарна. Мөн энэ зээлийн хүртээмж муу, олдохгүй байгаад олон хүн шүүмжлэлтэй хандсаар байгаа юм.

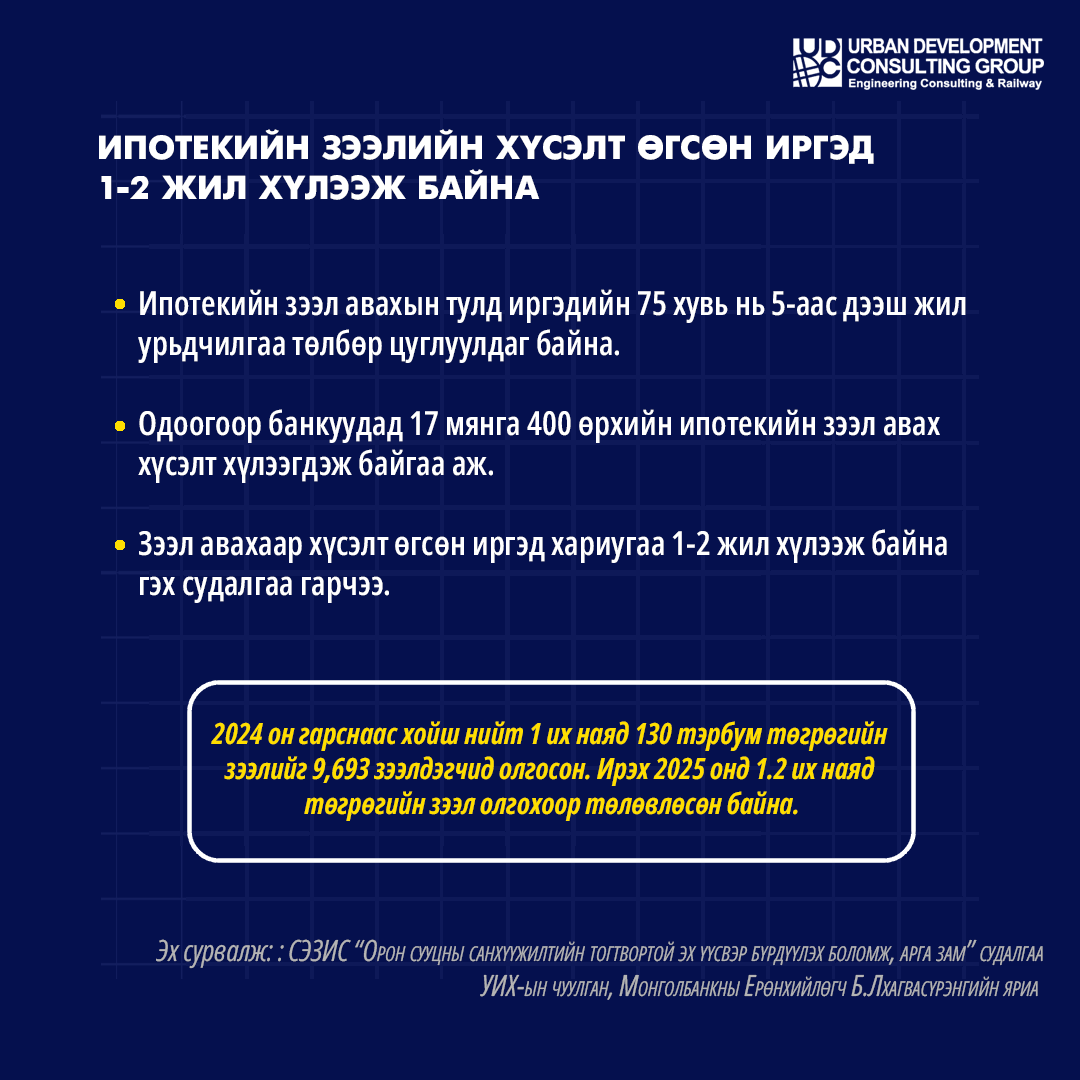

Тухайлбал, СЭЗИС-ийн судалгааны баг "Орон сууцны санхүүжилтийн тогтвортой эх үүсвэр бүрдүүлэх боломж, арга зам" гэх судалгаа хийжээ. Судалгаанд оролцсон иргэдийн 60 орчим хувь нь өргөдөл гаргаад 1-2 жил хүлээж байж зээл авсан гэж хариулсан байна. Тэгэхээр та ч мөн адил хүсэлт гаргаснаас хойш 1-2 жил хүлээх магадлалтай. Үүнээс өмнө дээр дурдсанчлан ипотекийн зээлээр авах байрныхаа төлбөрийн 30 хувийг урьдчилж бэлдсэн байх ёстой. Үүнд ч мөн тодорхой хугацаа зарцуулах бөгөөд судалгаагаар "Ипотекийн зээл авахын тулд иргэдийн 75 хувь нь 5-аас дээш жил урьдчилгаа төлбөр цуглуулдаг" гэх тооцоо гарчээ. Одоогийн байдлаар 17 мянга 400 өрх ипотекийн зээл авах хүсэлт гарган хүлээж байгаа аж.

Харин санхүүжилтийн тухайд, Монголбанкны Ерөнхийлөгч Б.Лхагвасүрэнгийн өгсөн мэдээллээр 2024 он гарснаас хойш нийт 1 их наяд 130 тэрбум төгрөгийн зээлийг 9,693 зээлдэгчид олгожээ. Ирэх онд 1.2 их наяд төгрөгийн зээл олгохоор төлөвлөсөн байна.